A contabilidade ainda é vista como um mal necessário. Infinitas obrigações impostas pelo Fisco e os poucos recursos das empresas tornaram a contabilidade historicamente muito mais uma obrigação do que um componente favorável aos negócios.

Porém, cumprir obrigações com a fiscalização não é necessariamente o único trabalho de um contador. Então, afinal, o que é a contabilidade e como ela pode ajudar uma startup na prática?

Neste post, responderemos isso e muito mais mostrando:

- o que é a contabilidade;

- quais são seus princípios;

- por que a empresa precisa dela também fora dos âmbitos tributário, fiscal e trabalhista;

- como a contabilidade funciona;

- quais são as demonstrações contábeis;

- quais são os livros contábeis;

- qual é sua importância estratégica em relação a planejamento tributário e contabilidade gerencial;

- o que é a conciliação bancária;

- por que integrá-la às finanças;

- e quais são os usuários dela externos à empresa.

O que é a contabilidade

Na ContabNET conceituamos a contabilidade como um conjunto de técnicas aplicadas no controle e na proteção do patrimônio e na gestão de uma startup orientada para resultados. Isso porque a abrangência e o detalhamento da escrituração contábil permitem fazer análises prodfundas e específicas, motivo pelo qual a contabilidade não pode somente ter finalidade burocrática, o que seria um desperdício de informação.

Além de registrar as variações patrimoniais, ela auxilia o gestor na administração das finanças e do negócio. Para isso, basta que o administrador aplique o controle e as respostas quantitativas e qualitativas expostas nas demonstrações financeiras.

Quais são os princípios da contabilidade

Os princípios da contabilidade são sete, mas vamos apenas explicar os quatro mais importantes ao trabalho gerencial diário do empreendedor e como aplicá-los.

Princípio da oportunidade

Na linguagem contábil a oportunidade diz respeito a ter na escrituração dados confiáveis e que retratam corretamente os cenários econômico e financeiro do empreendimento.

Logo, não se pode pensar nela apenas como obrigação a ser cumprida pela empresa, mas sim como ferramenta de apoio à tomada de decisões com margem de erro reduzida ou eliminada.

Para a startups, a escrituração contábil dá oportunidade de escalar processos com a tomada de decisões e medir o sucesso das ações que se relacionam com indicadores financeiros.

Princípio da continuidade

Tecnicamente, ele assume que o negócio seguirá existindo e que a consolidação dos resultados nas demonstrações precisa levar isso em conta.

Para o gestor, que naturalmente pensa na continuidade dos seus negócios, significa que ele deve utilizar os saldos e indicadores financeiros visualizados nos relatórios estrategicamente. Por exemplo, observando os números ele pode:

- estabelecer objetivos de aumento de lucratividade e redução de despesas;

- definir metas para os indicadores em relação ao próximo período que será medido;

- fazer o fluxo de caixa projetado para se adiantar a oportunidades e riscos.

Princípio da prudência

O princípio dita que os valores do ativo devem ser considerados pelos menores números e os do passivo pelos maiores, conforme o que for coerente em cada situação.

Para a administração da empresa significa que o gestor não deve superestimar o patrimônio, contar com valores que ainda não possui e ser otimista de forma irreal na projeção do fluxo de caixa.

Ou seja, os riscos precisam ser muito bem calculados e estarem dentro do que o negócio pode arcar em relação a um possível prejuízo. Quanto a metas e resultados esperados, precisam ser facilmente mensuráveis e ter como base números realizados anteriormente e recursos humanos, materiais e financeiros já existentes.

O princípio da prudência também impacta diretamente uma startup na questão do seu cálculo de valor de mercado, principalmente em momento de procura por um investidor, pois o valuation deve ser definido com cautela e coerência, tendo os riscos incluídos na definição.

Princípio da competência

Esse princípio não diz respeito à virtude da competência, mas ao regime de competência dos registros — que funciona com lançamentos totais dentro de períodos conforme seus documentos.

Por exemplo, quando se faz uma venda parcelada todo o seu valor é lançado na escrituração contábil mesmo que este valor não tenha sido recebido na totalidade. E o mesmo vale para a situação contrária: quando se recebe à vista um contrato de duração anual, mas cujos serviços serão prestados mensalmente, o recebimento é considerado um adiantamento e mensalmente vai apropriando-se à receita.

Manter controles em ambos os regimes é necessário para que sempre se tenham números confiáveis e comparáveis à mão. Do contrário, em alguma hipótese o empresário pode basear determinada decisão em um relatório no qual constam valores ainda não obtidos ou projeções que dão margem ao erro.

Por que sua startup precisa da contabilidade

O segredo dessa necessidade em relação à escrituração está no controle que ela promove para a gestão de empresa e finanças.

Veja um exemplo do tipo de controle que você pode estar buscando para seu empreendimento:

É verdade que o controle excelente por si só já é muito positivo para o gerenciamento. Mas a contabilidade vai além e se faz ainda mais útil.

É verdade que o controle excelente por si só já é muito positivo para o gerenciamento. Mas a contabilidade vai além e se faz ainda mais útil.

Agora, mostraremos três motivos pelos quais sua empresa precisa tê-la presente.

Fazer o planejamento orçamentário

Os dados previstos nas seguintes contas são necessárias para um planejamento confiável:

- vendas ou serviços e seus custos;

- impostos;

- demais despesas;

- folha de salários e seus encargos.

Todas essas informações são extraídas da contabilidade, especialmente das provisões feitas — que fornecem números já registrados por documentos idôneos de contas a pagar mais à frente. Assim, a startup conhece sua estrutura de custos, ou a maior parte dela pelo menos antecipadamente, o que é sempre bom para tomar decisões com calma e informação nas mãos.

Gerenciar a empresa e as finanças

Quer saber o quanto o negócio teve de despesas operacionais nos últimos seis meses para avaliar se estão adequadas ao faturamento? Basta emitir um relatório contábil somente com o grupo das contas de despesas operacionais. E mais: pode-se emitir um outro específico da conta contábil de vendas ou serviços para relacionar os gastos com a receita.

No exemplo, duas demonstrações permitiriam ao responsável medir ao mesmo tempo a lucratividade e a eficiência operacional, além do percentual de escalabilidade alcançado ao mês, pois a elevação de custos pode ser fruto de improdutividade, retrabalho ou compras mal feitas.

Melhor ainda, se a empresa contar com uma ferramenta como o Bkper, do nosso plano de contabilidade online, é possível ter ambos os resultados citados acima em demonstração única e com percentuais da relação entre eles. Isso porque ela faz com que a contabilidade seja colaborativa entre empresário e contador e de fácil uso e entendimento para o gestor.

Cumprir com uma obrigação legal

É verdade que falamos anteriormente sobre a escrituração contábil não poder ser vista apenas como obrigação imposta pelo Fisco. Porém, não se pode esquecer que ela é uma obrigação de fato e que não cumprir com qualquer imposição dos órgãos de fiscalização gera multa.

Temos certeza de que você não negligenciará a escrituração e terá ela em mão todos os anos. Então, citaremos outros cuidados que você precisa tomar para a empresa não ser multada:

- possuir documentos idôneos que comprovem todos os lançamentos;

- encerrar oficialmente a escrituração o mais rápido possível logo após o fim de cada ano;

- não fazer ajustes informais.

Como a contabilidade funciona

Entendendo como a contabilidade funciona você perceberá melhor seu valor e a sua importância no mundo dos negócios e das finanças.

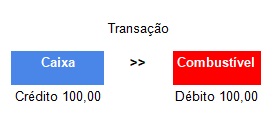

Na contabilidade trabalhamos somente com a origem e o destino de um valor inteiro. Não existem números positivos ou negativos nos lançamentos. Observe um lançamento hipotético de gasto com abastecimento de veículo:

- valor, obrigatoriamente acima de zero: R$ 100;

- origem: caixa = Crédito

- destino: despesas gerais = Débito.

Crédito e débito: a origem e o destino de tudo

Na contabilidade o total do crédito sempre deve ser igual ao total do débito. Chamamos esse método de partidas dobradas, pois para cada devedor sempre existirá um credor. Toda transação possui duas partes, pois para cada origem sempre existirá um destino.

Quer entender mais facilmente? Veja os próximos exemplos que daremos utilizando hipóteses distintas.

Fato gerador do lançamento: a empresa pagou o Fornecedor A. Registro feito na contabilidade:

- origem: saída de caixa = lançamento do valor em crédito;

- destino: Fornecedor A = lançamento do valor em débito.

![]()

Veja outro caso, no qual a empresa vendeu um produto e recebeu o pagamento via cartão de crédito:

- origem: venda = lançamento do valor em crédito na conta contábil de vendas;

- destino: valor a receber da operadora do cartão = lançamento do valor em débito na conta contábil de recebíveis de cartão de crédito.

![]()

Qualquer variação no patrimônio exige um registro de origem e destino, não pura e simplesmente entradas e saídas de dinheiro.

Na prática, pode parecer que é um caminho muito mais longo e complicado para simplesmente registrar as movimentações de uma empresa, principalmente se compararmos ao fluxo de caixa. Porém, esses processos são os corretos para que os valores gerem relatórios confiáveis, já que cada entrada ou saída significa contabilmente mais de um movimento.

Por exemplo, quando a empresa faz uma venda a prazo ou assina um contrato anual que será recebido mensalmente ocorrem os seguintes fatos:

- um recebível é previso, o valor total da transação: é somado ao ptrimônio uma conta a receber, mas os documentos que indicam resultados ainda não se alteram;

- recebimentos são efetivados: o patrimônio perde contas a receber que não existem mais, porém ganha em caixa gerado a cada recebimento. Ao mesmo tempo, o registro de receitas, que faz parte dos relatórios de resultados e não patrimoniais, tem valores somados.

No fim, os procedimentos contábeis fazem com que os diferentes documentos, patrimoniais e de resultados, estejam corretos e cada um deles demonstre de forma confiável o que ocorreu de acordo sua natureza.

Contas contábeis

As origens e destinos que citamos são as contas contábeis, incluídas nos exemplos acima, que armazenam os registros e as totalizações. Por exemplo, a conta bancária de uma empresa é representada por uma conta contábil, funcionando em regime de caixa, que é origem quando o dinheiro sai dela — em um pagamento, por exemplo — e destino quando um valor entra nela.

Cada conta, além de mostrar as movimentações feitas, tem um objetivo a cumprir, como:

- registrar um bem durável de propriedade empresarial;

- registrar aumento ou redução de patrimônio (receitas e despesas);

- demonstrar os resultados do período.

Para tais objetivos, cada conta guarda um dos lados de uma transação no que chamamos de razonete, o que gera o Livro Razão — componente que explicaremos a seguir.

Da seguinte forma, cada transação contém duas contas contábeis:

Plano de contas

Já vimos que contas contábeis, créditos e débitos servem para manter as origens e os destinos das transações. Mas tudo isso tem de ser organizado.

O plano de contas tem esse objetivo: manter as contas organizadas em um plano traçado para uso em lançamentos, demonstrações e livros contábeis. Com um plano bem organizado e estruturado, as contas ficam prontas para servirem de base às informações necessárias.

Entenda como o plano é dividido:

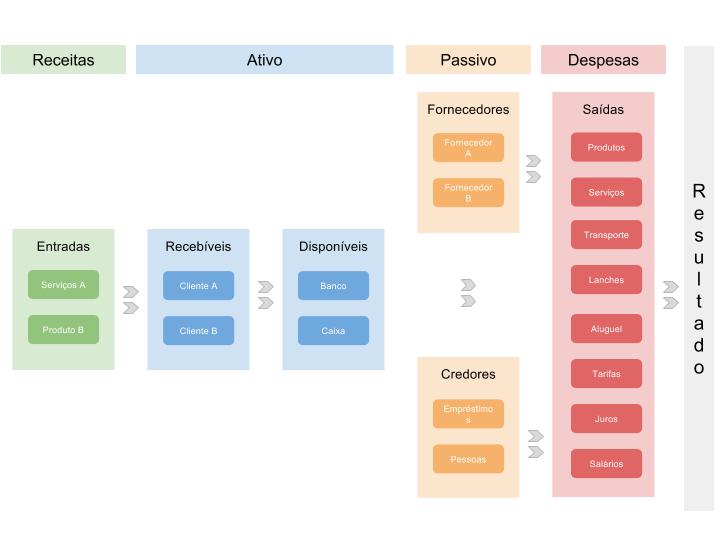

- receitas: essas contas têm natureza credora — representam os acréscimos ao resultado, como vendas e prestações de serviços;

- ativo: as contas do ativo são devedoras, representando tudo o que o negócio tem de valor e que pode ser transformado em dinheiro, seus bens e direitos. Exemplo: dinheiro em caixa, contas a receber ou um veículo;

- passivo: as contas do passivo são credoras. São as obrigações da empresa: contas a pagar, empréstimos, etc;

- despesas: as despesas têm natureza devedora, causando as reduções no resultado financeiro com, por exemplo, gastos com combustível ou aluguel.

Naturalmente, existe um padrão para o plano de contas com elementos que servem a todas as empresas e abrangem questões comuns como vendas, serviços, impostos e folha de pagamentos. Mas o plano pode ser totalmente personalizado para a startup com a adição de contas ou mudança de nomes.

Por exemplo, se o negócio está alocado em um coworking pode adicionar uma conta de despesa com esse nome, modificar a conta de aluguéis ou simplesmente adicionar uma observação nela. De qualquer forma, nos relatórios os valores seriam identificados corretamente como o custo para a alocação da equipe em um local específico.

Quais são as demonstrações contábeis

Nada mais básico e eficiente para controlar a empresa do que entender seu patrimônio e o lucro gerado, que são as principais funcionalidades das demonstrações.

Portanto, vamos explicar o que são a Demonstração de Lucros e Prejuízos Acumulados (DLPA), o Balanço Patrimonial e a Demonstração de Resultado do Exercício (DRE). E se quiser saber como aplicá-los na gestão diária na prática, leia este post completo.

Balanço Patrimonial

O Balanço tem o objetivo de demonstrar o patrimônio líquido, os ativos e os passivos dispostos em forma de balança, na qual um lado sempre deve ser igual ao outro.

Significa que ativo e passivo precisam totalizar o mesmo valor, o que ocorre pelo fato de o patrimônio líquido ser alocado dentro do passivo.

Ativo circulante e não circulante

A parte circulante do ativo é a que se movimenta no presente ou pode ser convertida em dinheiro no curto prazo, como as contas a receber, caixa, contas bancárias e estoque.

Já a parte não circulante é a imobilizada ou que pode se converter em dinheiro no longo prazo. É o caso de patrimônio como móveis, imóveis, veículos e contas a serem recebidas no ano seguinte.

Passivo circulante e não circulante

Da mesma forma que no ativo, os elementos do passivo dividem-se entre aqueles a serem movimentados no curto prazo, como contas a pagar dentro do ano e folha de pagamentos, e as obrigações a serem pagas em prazos maiores, como parcelas de financiamentos de longa duração.

Patrimônio líquido

Subtraindo o total dos passivos pelo total dos ativos temos como resultado o patrimônio líquido.

É importante explicarmos que, apesar de ser um elemento positivo, o líquido do Balanço Patrimonial é uma obrigação da empresa devida aos seus sócios — o que o caracteriza como um passivo em teoria.

DRE

A DRE é mais simples. Ela soma todas as receitas e subtrai as despesas para gerar o resultado específico do período visualizado, que pode ser lucro ou prejuízo.

A Demonstração de Resultado, diferentemente do Balanço, não leva em conta todo o histórico da empresa. Por isso, mesmo calculando prejuízo para o ano, a empresa pode ter lucro acumulado constatado na demonstração sobre a qual falaremos adiante.

Quanto à estruturação da DRE, é feita da seguinte forma (utilizaremos números hipotéticos para facilitar o entendimento):

| Componente | Receita bruta de serviços prestados ou vendas | R$ 400 mil |

| Componente | Impostos diretos | (-) R$ 65 mil |

| Componente | Cancelamentos/Devoluções | (-) R$ 5 mil |

| Resultado parcial | RESULTADO LÍQUIDO OPERACIONAL | R$ 330 mil |

| Componente | Despesas com mercadorias e/ou materiais para prestação de serviços | (-) R$ 110 mil |

| Resultado parcial | LUCRO BRUTO | R$ 260 mil |

| Componente | Despesas administrativas e gerais | (-) R$ 90 mil |

| Resultado parcial | LUCRO LÍQUIDO ANTES DOS IMPOSTOS | R$ 130 mil |

| Componente | Provisão de impostos sobre o lucro (apenas para não optantes pelo Simples) | — |

| Resultado final | RESULTADO DO EXERCÍCIO | R$ 130 mil |

DLPA

Como o nome sugere, a demonstração exibe as mudanças e os saldos consolidados da conta contábil de lucros da empresa — ou prejuízo, se for o caso. Ela é composta pelos seguintes elementos:

- acúmulo de lucros ou prejuízo no começo do período do relatório;

- dividendos e distribuição de lucros pagos aos sócios;

- ajustes nas contas de lucros, prejuízo, dividendos e distribuições, caso tenham sido necessários;

- acúmulo de lucros ou prejuízo ao final do período da demonstração.

Quais são os livros contábeis

Os livros também são componentes da escrituração de emissão obrigatória por lei, o que não significa que não possuem utilidades gerenciais, como as demonstrações. Inclusive, eles podem gerar respostas que outros documentos não geram, por serem bastante abrangentes.

Conheça os dois livros básicos da contabilidade.

Livro Razão

O Razão auxilia o negócio no controle de suas contas contábeis em relação a saldos e fechamentos. Na prática, ele resume os valores movimentados de todo o período para contas patrimoniais, seu foco, e de resultados, revelando se os saldos fecharam corretamente.

Caso sejam identificadas aberturas, as possíveis causas podem ser:

- recebíveis não realizados;

- obrigações não pagas;

- lançamentos com valores errados;

- movimentações não lançadas;

- provisionamentos não feitos.

Livro Diário

É um diário que registra exatamente tudo o que ocorre nas movimentações da empresa, independentemente de algumas delas não modificarem os resultados financeiros.

Por exemplo, quando a empresa faz uma aquisição para pagá-la totalmente em parcelas essa dívida é provisionada em valor total e consta no diário. Posteriormente, os pagamentos são lançados também, ficando no diário e reduzindo o montante da obrigação provisionada até sua quitação, o que visualiza-se no Razão.

Para a correta escrituração do diário, além do registro de todas as movimentações, também não se pode esquecer dos seguintes critérios de cada lançamento:

- data,

- valor,

- correta alocação de valores em débitos e créditos;

- histórico por escrito;

- hashtag, presente em livros de contabilidade online para facilitar a identificação de tipos de movimentações e agrupá-las.

Outro ponto importante do Diário, não existente no Livro Razão, são os termos de abertura e encerramento obrigatórios com dados da empresa, assinaturas de empresário e responsável contábil e datas de emissão.

Qual é a importância estratégica da contabilidade

Estratégia empresarial se resume em um conjunto de ações planejadas e diretrizes seguidas para que metas possíveis, mensuráveis e previamente definidas sejam alcançadas.

Dentro do conceito, um escritório de contabilidade se faz muito importante para que o negócio planeje as ações inteligentemente e tenha informações suficientes para o estabelecimento de objetivos.

Para deixar mais claro, vamos mostrar a seguir a importância estratégica da área em dois planos de ações que toda empresa deve ter: contabilidade gerencial e planejamento tributário.

Contabilidade gerencial

Tem como foco prover informações por meio de relatórios diversos e personalizados para o gestor administrar o negócio tomando decisões bem embasadas.

Em suma, é uma forma de contabilidade em nível estratégico e focada na gestão. Nela, não existe a preocupação com obrigações legais, demonstrações e livros obrigatórios e formatos determinados pela legislação. Qualquer ferramenta, oficial ou não, pode ser utilizada para auxiliar a gestão da empresa no geral ou de departamentos separadamente.

Por exemplo, pode-se tirar do Livro Razão a constatação de que há muitos inadimplentes pelo fato de as contas contábeis de recebíveis estarem em aberto constantemente. É um dado importante para o profissional responsável pelas finanças tomar uma decisão e reverter o quadro.

Por outro lado, o fluxo de caixa pode ajudar o encarregado pelas operações a traçar metas de produtividade de acordo com receitas e gastos operacionais anteriores. O fluxo ainda ajuda na gestão do capital de giro, que se faltar pode parar a startup.

Diante disso, o papel do profissional contábil é, além de ser responsável por manter a empresa com as obrigações em dia, auxiliar na gestão provendo bons relatórios financeiros e assessorando o empresário na avaliação deles.

Para isso, o Bkper — que citamos anteriormente — é extremamente útil por facilitar o entendimento da escrituração para o dono de empresa e promover controle colaborativo entre o contador e ele. Dessa forma, sendo utilizada a ferramenta ou não, se torna mais fácil para o responsável aplicar a contabilidade gerencial.

Planejamento tributário

O planejamento dos tributos e das obrigações acessórias é um direito garantido por lei a todo negócio: de desenvolver ações que possibilitem a redução de carga tributária e burocracia, mas sem cometer nenhuma ilegalidade.

Para aproveitar essa liberdade estratégica e gerar bons resultados com ela, é preciso contar com o contabilista, profissional qualificada para:

- ajudar o empreendedor a simular as despesas de outros regimes tributários;

- auxiliar na interpretação da legislação tributária para identificar possíveis benefícios;

- analisar o enquadramento das operações da empresa nos impostos existentes para reduzir ao máximo as despesas com tributos;

- avaliar as situações em que tomar e utilizar créditos fiscais é possível;

- avaliar a obrigatoriedade da entrega de declarações e hipóteses que fazem a empresa isenta de determinadas burocracias.

Tudo isso tem como finalidades diminuir custos e trabalho e qualificar a estrutura organizacional para consequentemente aumentar eficiência e lucro.

O que é a conciliação bancária

Como a escrituração contábil abrange todas as movimentações da empresa, o que consta nos extratos bancários obrigatoriamente precisa estar lançado. Então, faz-se a conciliação para verificar se isso está correto.

Após feita, a conciliação bancária não apenas mostra se todos os documentos contêm os registros, mas se eles foram feitos corretamente. Por exemplo, na tarefa pode-se visualizar a necessidade de realizar ajustes, reclassificar contas, cobrar devedores ou pagar dívidas em aberto.

Por que integrar finanças e contabilidade

Contar com a gestão financeira integrada é uma forma de qualificar a gestão empresarial tendo todos os lançamentos e dados dos diversos setores sempre à mão. Assim, o empresário conta com informações mais abrangentes e de qualidade para avaliações e decisões, podendo agilizar suas ações.

Por exemplo, assim que uma nota fiscal é emitida a integração entre as áreas faz com que o valor do documento seja registrado nas finanças automaticamente. Logo, se após a emissão o gestor consultar os dados financeiros terá disponíveis todos os números movimentados pela empresa até aquele momento.

Em resumo, a importância da integração e o principal motivo de fazê-la é garantir excelência na contabilidade gerencial, que impacta direta e positivamente no funcionamento da empresa.

Como escalar a contabilidade e a gestão financeira

A chave para a escalabilidade é a tecnologia, mais precisamente automação de tarefas e inteligência de sistemas.

O Bkper, que já citamos aqui, é uma ferramenta que automatiza tarefas e atua com inteligência. Por exemplo, ela pode transformar em lançamentos contábeis as anotações que a startup mantém no Google Sheets, pois são plataformas que se integram. Outra possibilidade é de os documentos armazenados no Google Drive também originarem registros na contabilidade.

Dessa maneira, a escrituração é feita enquanto o negócio mantém suas anotações e o armazenamento de documentos. Então, a cada fechamento mensal a tarefa de buscar os comprovantes do mês, separá-los e enviá-los ao contador é dispensada.

Em relação à gestão financeira, o Bkper pode auxiliar na elaboração de relatórios personalizados. Basta que o usuário escolha um modelo de relatório, baseado em uma conta contábil, para o software exibir os resultados de forma facilitada para a leitura, baseada na metodologia de fluxo de caixa.

Já para as tarefas financeiras recorrentes a automação pode ser feita com APIs, que ligam sistemas para troca de informações e conciliação de atividades, integradores e funcionalidades específicas.

Por exemplo, para pagamentos é possível utilizar o Débito Direto Autorizado (DDA) do internet banking, enquanto que para passar dados de recebimentos de um sistema de cobrança para a contabilidade, e para os relatórios financeiros, uma API pode integrar ambas as ferramentas.

Já com o uso de integrador, como a ferramenta da Pluga, é possível, por exemplo, criar um lançamento contábil de receita a partir do recebimento efetuado em um sistema de cobrança. Também existem as possibilidades, entre outras, de um pedido recebido em determinada plataforma se tornar automaticamente uma nota fiscal e um registro em software de controle financeiro.

Seja como for, quando a contabilidade e o financeiro ganham escalabilidade deixam menos tarefas manuais para profissionais, o que reduz o risco de ocorrerem erros humanos e torna os procedimentos mais rápidos. Assim, a startup pode focar apenas em tarefas gerenciais, como as análises dos números e a tomada de decisões.

Quem são os usuários externos da contabilidade

A importância da contabilidade no geral não é apenas interna, pois existem usuários externos da escrituração contábil. Por isso, é sempre necessário e obrigatório ser ágil no seu desenvolvimento, gerar dados confiáveis e facilitar ao máximo o entendimento e a análise das informações.

Geralmente, os usuários externos dos livros e das demonstrações são:

- Órgãos de fiscalização: utilizam para fiscalizar o funcionamento da empresa, o cumprimento de obrigações, o pagamento de impostos e se as informações são condizentes com a realidade do negócio;

- Bancos: utilizam para entender a capacidade e a saúde financeira da empresa antes de dar acesso a serviços e/ou crédito;

- Investidores: utilizam para conhecer melhor a gestão da startup, avaliar resultados e tomarem decisões de fazer ou não aportes;

- Contratantes: utilizam para medir a capacidade da empresa em atuar no mercado e prover serviços ou mercadorias. Essa prática, em pequena escala, é comum apenas em grandes organizações.

Agora que você está entendendo bem a contabilidade, sua importância e como aplicá-la na prática, entenda melhor a contabilidade colaborativa, um novo conceito de gestão financeira para startups.